El Govern va anunciar la setmana passada dues mesures fiscals que augmentaran en 2023 les despeses deduïbles en IRPF per als autònoms en mòduls i en estimació directa. A continuació, els experts proposen dos exemples per a il·lustrar com afectarien aquestes rebaixes en cada cas.

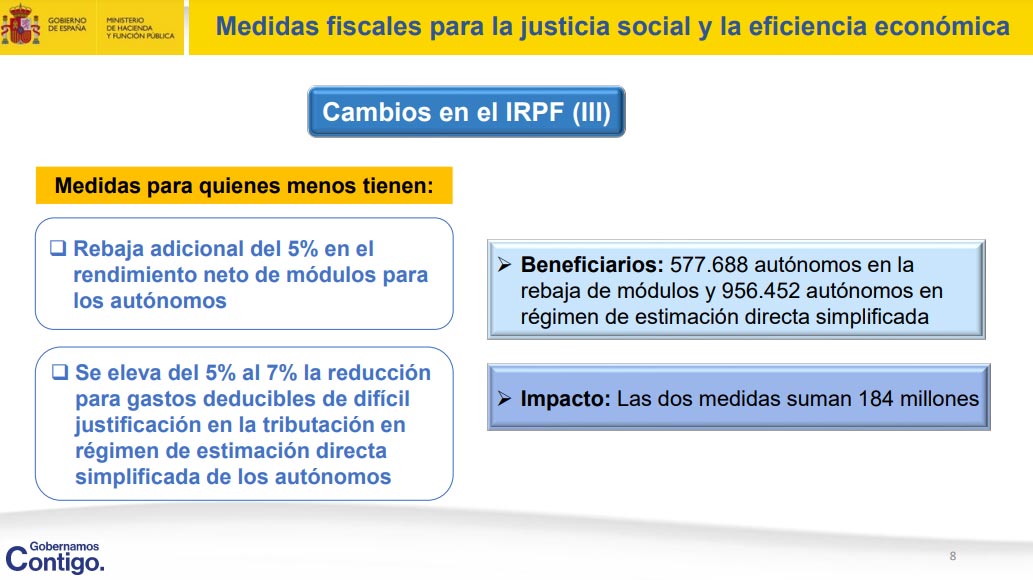

El Govern va anunciar la setmana passada una bateria de mesures fiscals que, segons va afirmar, pretenen disminuir la pressió fiscal “dels quals menys tenen” i “augmentar la càrrega impositiva a les grans fortunes i corporacions”. Algunes de les rebaixes d’impostos que va presentar el Ministeri d’Hisenda afecten directament els autònoms, tant els que tributen per mòduls com per estimació directa encara que les organitzacions d’autònoms ja van advertir que són clarament insuficients.

El nou acord que entraria en vigor de cara als Pressupostos Generals de l’Estat de 2023, afectaria – segons Hisenda- a la meitat dels autònoms persona física (al voltant de 1,6 milions) a través d’un augment de les deduccions o de les rebaixes en els rendiments a declarar en l’IRPF.

No obstant això, aquestes baixades d’impostos no s’apliquen sobre els ingressos sinó que es duen a terme a través de les despeses. Això significa que no ocorrerà com en l’Impost de Societats, en el qual s’ha baixat directament el tipus nominal del 25% al 23% per als petits negocis. Segons van explicar diferents experts tributaris, en el cas dels autònoms persona física, la baixada dependrà de cada cas perquè no s’aplica directament en el rendiment net sinó que és indirecta, s’augmenten les despeses deduïbles i això fa que es redueixin els beneficis a declarar.

Exemples de com afectaran les noves rebaixes fiscals a autònoms en mòduls o en estimació directa

Aquestes baixades es materialitzaran a través de dues mesures que afectarien els autònoms persona física. En primer lloc, el paquet inclou un augment del 5% al 7% de les despeses de difícil justificació per a autònoms en estimació directa -que es resten als beneficis i, per tant, redueixen la base imposable sobre la qual es tributa-.

Per als autònoms en mòduls s’articularia una rebaixa addicional de 5% en el seu rendiment net per a reduir l’import que serveix per a calcular els impostos que finalment paguen aquests treballadors per compte propi.

Com es tracta d’una baixada d’impostos indirecta, ja que no s’aplica directament sobre el rendiment net sinó que s’augmenten les despeses deduïbles perquè hi hagi menys beneficis pels quals pagar impostos caldria veure cada cas per a saber quant es podrà reduir la càrrega impositiva de l’autònom. Per a il·lustrar l’efecte d’aquestes mesures, des de l’àrea especialitzada en fiscalitat de la gestoria Barcons van proposar dos exemples.

En un d’ells s’il·lustraria mitjançant un exemple del rendiment net habitual d’un autònom quant s’estalviaria l’any que ve un contribuent en estimació directa. En un altre, s’exemplificaria l’estalvi fiscal en el cas d’un petit comerciant que tributa per mòduls.

Primer exemple: el cas d’un autònom en estimació directa

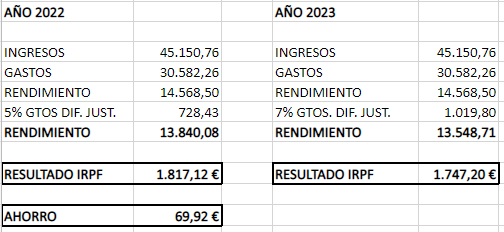

En el primer dels exemples, des de la gestoria Barcons van proposar el cas d’Ana S.G, una autònoma al capdavant d’una perruqueria que va optar per no acollir-se a Estimació Objectiva i tributa en Estimació Directa Simplificada. En 2022 els seus ingressos han estat de 45.150,76 euros i les seves despeses per compra de productes, rebuts d’autònoms, lloguer del local, despeses de gestoria, subministraments, assegurances o reparacions han estat de 30.582,26 euros.

Com es pot observar a continuació en la captura facilitada per la gestoria Barcons, aquesta treballadora per compte propi, amb un 5% de despeses difícilment justificables tindria un rendiment net en 2022 de 13.840,08 euros pels quals tributar. No obstant això, en 2023, amb l’augment al 7%, el seu rendiment net es reduiria a 13.548,71 euros.

Si aquesta persona només tingués aquesta activitat, els seus rendiments s’haurien reduït en 291,3 euros. El seu tipus mitjà rondaria el 13,3%, per la qual cosa el seu estalvi fiscal seria de 69,92 euros, asseguren des de la gestoria Barcons.

Segon exemple: el cas d’un autònom en mòduls

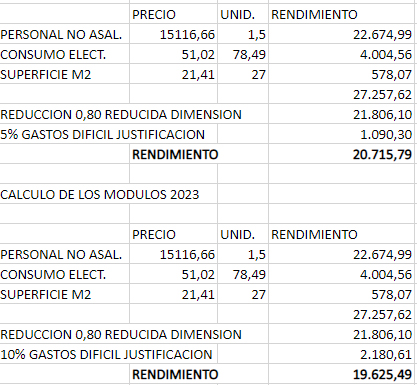

En el segon dels supòsits, des de la gestoria Barcons van proposar el cas de Miguel N.M, un autònom que té una botiga de comerç minorista de bijuteria, El seu epígraf en IAE és el 653.3, el seu cònjuge també treballa en l’activitat, no té personal assalariat, el local mesura 27m2 i el seu consum d’electricitat ha estat de 7849 Kw.

Com es pot observar a continuació en la captura facilitada per la gestoria Barcons, aquest treballador per compte propi, amb un 5% de despeses deduïbles tindria un rendiment en 2022 de 20.715,7 euros pels quals tributar. No obstant això, en 2023, amb l’augment al 10%, tindria un rendiment de 19.625,4 euros. És a dir, el seu rendiment al qual s’aplicaran els impostos hauria disminuït en 1.090,3 euros.

Tenint en compte el tipus mig aplicable per a aquest cas en IRPF, des de la gestoria Barcons asseguren que la diferència a pagar de 2022 a 2023 a causa d’aquesta mesura seria de 298,9 euros menys.

Article de Daniel Ghamlouche a Autónomos y Emprendedor.es amb la col·laboració de Jaume J. Barcons.

Comenta la publicació

Heu d'iniciar la sessió per escriure un comentari.