El Tribunal Suprem ha emès tres sentències en les quals aclareix quins complements poden sumar els autònoms a l’hora de calcular l’SMI dels seus empleats.

El Tribunal Suprem ha aclarit a través de tres sentències emeses entre gener i abril d’enguany quan poden els autònoms incloure i sumar un complement que paguen al seu treballador a l’hora de calcular el Salari Mínim Interprofessional (SMI). Des de principis d’any, el sou base a Espanya va augmentar de 960 euros a 1.000 euros al mes. Una dels dubtes més freqüents entre els autònoms amb empleats al seu càrrec és com saber si la quantitat que estan abonant als seus treballadors s’ajusta o no al SMI en vigor.

El primer en el que coincideixen els tres magistrats en cadascuna de les sentències emeses és que “aquest sou s’ha de calcular anualment perquè si no seria impossible saber si un empleat aconsegueix o no el Salari Mínim, ja que pot ser que tingui algunes pagues anualitzades com la d’antiguitat o altres que només coure en alguns mesos, per la qual cosa hi hauria vegades que cobraria per sota del llindar i altres per damunt”, va explicar Jaume Barcons, advocat laboralista de la gestoria Barcons.

En 2022, el Salari Mínim que tots els autònoms han de pagar als seus empleats és de 14.000 euros bruts a l’any. Ara bé, la segona pregunta quina podria sorgir a molts ocupadors és quins conceptes dels quals pot percebre un treballador -antiguitat, pagues extra, desplaçaments, plus de productivitat, dietes, plus de responsabilitat…- es poden incloure i ‘absorbir’ a l’hora de calcular el salari d’un treballador per a veure si s’ajusta o no al SMI vigent.

Mitjançant tres sentències, la Sala Quarta del Tribunal Suprem ha donat una resposta a la pregunta. En la primera d’elles, explica que el cobrat per complement d’antiguitat forma part del salari que ha de comparar-se amb el nou SMI; en la segona estén aquesta regla a tots els complements salarials (fins i tot variables); i en la tercera posa límit i adverteix que fora de la regla queden les percepcions extrasalarials.

Quins complements poden sumar els autònoms per a calcular l’SMI dels seus empleats?

Abans de la primera sentència del Suprem semblava entendre’s que el salari basi havia d’igualar-se a la quantia del SMI vigent, però aquesta sentència permet que l’SMI s’aconsegueixi amb la suma del salari basi més la resta de complements salarials, com ja indiquen els articles 26 i 27 de l’Estatut dels Treballadors. Es tracta del principi de compensació i absorció -sempre que el conveni no el prohibeixi- de conceptes homogenis salarials, com l’antiguitat, el plus de responsabilitat o les pagues extres.

Aquesta va ser una interpretació clarament beneficiosa per als professionals amb treballadors al seu càrrec, ja que si amb el sumatori del salari basi i la resta de complements aconsegueixen la quantitat establerta per l’Executiu, no hauran d’assumir més despeses.

Ara bé, la segona de les sentències va més enllà i inclou conceptes variables que es poden tenir en compte a l’hora de calcular l’SMI. Els exemples més clars serien el plus de productivitat o les comissions de vendes. “Són conceptes que el treballador cobra anualment i, si bé no són una compensació ni una absorció a l’ús, sí que en computo anual són salari i, per tant, es poden compensar i absorbir”, va apuntar Jaume Barcons, advocat laboralista de la gestoria Barcons.

I, igual que l’antiguitat, es poden incloure com a part del salari per a aconseguir els 14.000 euros bruts anuals de sou mínim, “els plusos de productivitat i les comissions de vendes, ja que són salari perquè es paguen pel treball realitzat. El que fa el Tribunal Suprem és recordar el que ja diu des de fa temps l’Estatut dels Treballadors: l’SMI no es calcula sobre el salari basi sinó sobre tots els conceptes cobrats per un empleat a canvi del seu treball efectiu, i no com a indemnització”, va afegir Barcons.

Només es pot calcular en l’SMI sobre la base de conceptes salarials, no extrasalarials

Ara bé, el Tribunal Suprem en la seva última sentència d’abril delimita també el que no es podria incloure a l’hora de calcular l’SMI. “Dependrà de cada cas i caldrà veure per què es paga exactament el complement, però el que cal tenir clar és si el complement és salari, és a dir, es paga pel treball efectivament realitzat o, per contra, és una ‘indemnització’, és a dir un complement dirigit a cobrir costos que assumeix el treballador però que no tenen a veure directament amb la realització de la seva labor”, va explicar l’advocat laboralista de la gestoria Barcons.

A això últim se’n diu complement extrasalarial i, segons el Suprem, no es podria incloure per a calcular el Salari Mínim Interprofessional. El cas més clar per a veure la diferència seria el de les despeses de desplaçament o dietes. “Si a mi me paguen una quantitat perquè jo em desplaci i si no em desplaço no cobro això, perquè va dirigit a cobrir les meves despeses, llavors ja seria extrasalarial i no es pot absorbir, perquè no forma part del salari que es rep pel treball realitzat sinó com a indemnització per unes despeses que ha d’assumir l’empleat. Una altra cosa seria que jo tingués per llei un complement per desplaçament o dietes i el cobri, em desplaci o no de l’oficina, aquí sí que es podria absorbir”, va explicar Jaume Barcons.

Per descomptat, també serien complements extrasalarials les despeses d’electricitat o Internet d’un empleat que teletreballa i se li abona una quantitat calculada i dirigida a cobrir les seves despeses “Això no és salarial perquè ho retribueixen com a indemnització, per unes despeses que jo he tingut, com si fos un suplert”, va apuntar l’advocat laboralista.

El Salari Base no ha d’equiparar-se al SMI

La fallada del Tribunal Suprem posa sobre la taula l’error d’equiparar el salari basi al SMI. “Igualar totes dues quanties deixaria una eina poderosa al Govern que permet a l’Administració passar per sobre de la negociació col·lectiva. D’aquesta manera, seria el Govern qui decidiria l’import dels salaris basi o per unitat de temps, al marge dels pactes en convenis col·lectius o contractes de treball”, van explicar els jutges socials.

Una cosa amb la qual els sindicats d’Unió General de Treballadors (UGT) i Comissions Obreres (CCOO) no estan d’acord, i reclamen a la Justícia que complements com l’antiguitat no entrin en aquesta suma i es paguessin apart. No obstant això, l’Alt Tribunal ha rebutjat el seu recurs i avalat aquest càlcul.

Calculadora per a saber quant han de pagar els autònoms ocupadors amb el nou increment del SMI

L’advocat laboralista de la gestoria Barcons, Jaume Barcons, va elaborar en exclusiva per a Autònoms i Emprenedors un document Excell que, a través d’una fórmula, calcula exactament el que pagarà l’autònom -de nòmina mensual, pagues extres i cotitzacions a la Seguretat Social- per cada treballador que tingui al seu càrrec en 2022. Es pot descarregar aquí.

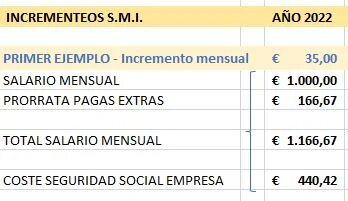

Amb la nova pujada de 1.000 euros al mes per 14 pagues, un autònom ha passat a pagar un total de 1.607,09 euros al mes per cada treballador situat en el sòl salarial -entre nòmina, pagues extra prorratejades i costos de Seguretat Social-. O cosa que és el mateix, cada empleat cobrant el salari mínim li costaria un total de 19.285 euros a l’any. És a dir, la nova pujada del SMI, le suposaria a cada autònom un total de 676 euros a l’any més que en 2021 per cada empleat cobrant el salari mínim. Si fos una micro empresa amb quatre empleats, per exemple, seria un plus total de 2.704 euros a l’any.

En la captura de la calculadora inserida a baix, es poden observar els imports que han quedat amb la pujada del SMI als 1.000 euros:

Article de Daniel Ghamlouche amb la col·laboració de Jaume J. Barcons en Autònoms i Emprendedor.es

Comenta la publicació

Heu d'iniciar la sessió per escriure un comentari.