Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022 y RD 65/2022, de 25 de enero, sobre actualización de las Pensiones.

El BOE núm. 312 de 29 de diciembre ha publicó la Ley de Presupuestos Generales de Estado para 2022, y el BOE de 26 de enero de 2022 publicó el RD 65/2022 sobre actualización de las Pensiones de la Seguridad Social, cuyas novedades laborales pasamos a resumir.

1.- Pensión máxima.

La pensión máxima de 2.819,18€ que en cómputo anual es de 39.468,52€.

Las pensiones causadas con anterioridad a 1 de enero de 2022 se incrementarán en un 2,5%.

2.- Complemento a mínimos.

Tendrán derecho a percibir los complementos a mínimos los pensionistas de pensiones contributivas que no perciban durante el 2022: rendimientos del trabajo, del capital, actividades económicas y ganancias patrimoniales que no excedan de 7.939,00€.

Si tiene cónyuge a cargo1no puede superarse el importe de 9.260,00€.

3.- Brecha de Género.

Para 2022 el complemento de pensiones para la reducción de la brecha de género se establece en 28€.

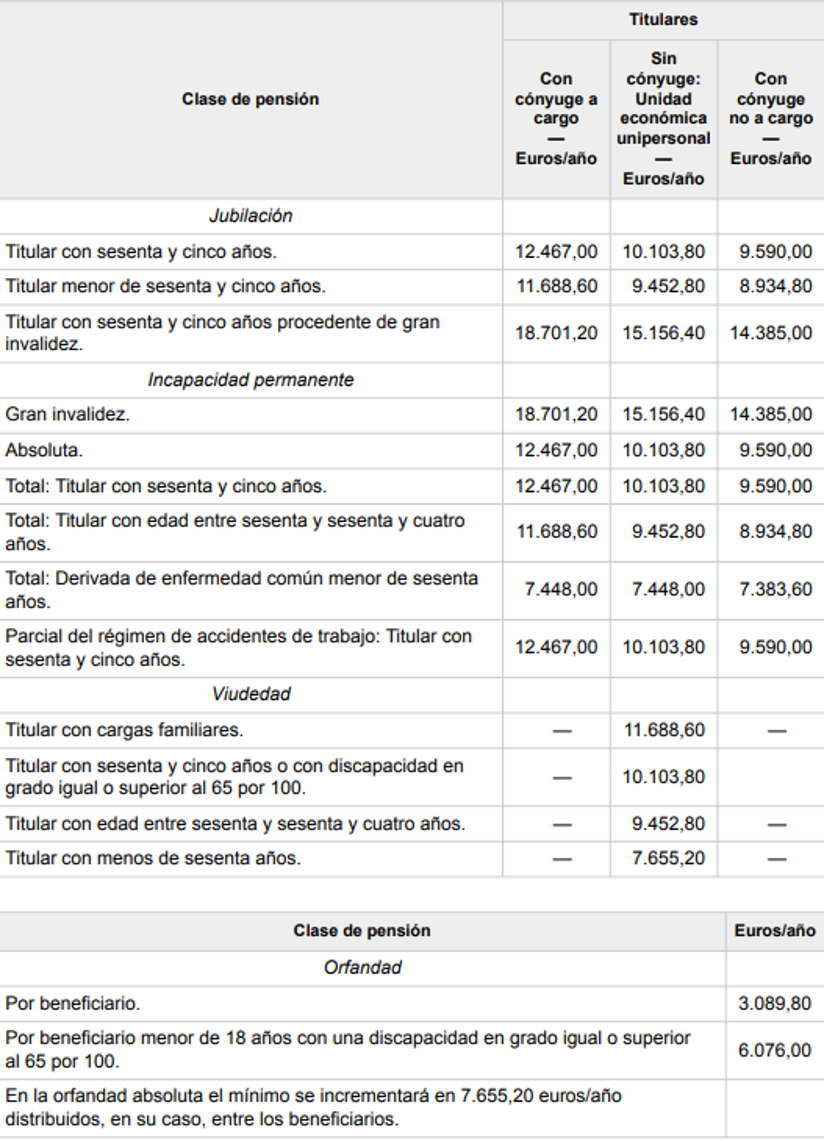

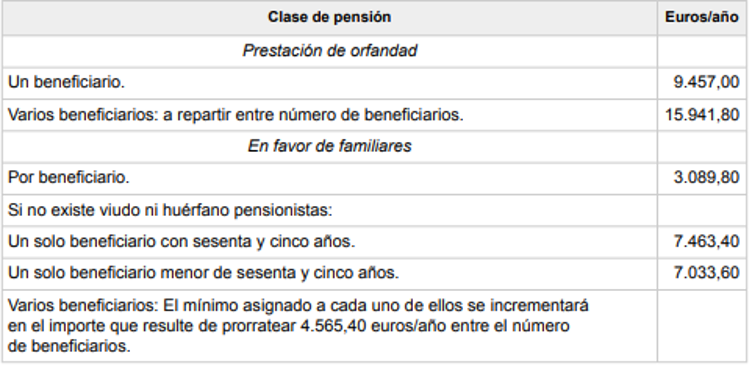

4.- Pensiones Mínimas 2022

5.- Pensiones no Contributivas.

Para el 2022, las pensiones de Jubilación e Invalidez no contributivas se incrementarán en un 3%, siendo su importe anual de 5.899,60€.

El complemento para las pensiones no contributivas para 2022 para los pensionistas que carezcan de vivienda en propiedad y vivan de alquiler en una vivienda que no sea propiedad de una pariente hasta el 3er grado, cónyuge o pareja de hecho se fija en el importe de 525,00€.

6.- Seguro Obligatorio de Vejez e Invalidez (SOVI).

A partir del 1 de enero de 2022 se fija en la cantidad de 6.470,00€ en cómputo anual.

En caso de que concurra con una pensión de viudedad no podrá superar el importe de 6.182,40€.

7.- Bases y Tipos de Cotización.

7.1.- Régimen General.

- a) Bases de Cotización.

Base mínima: 965€/mensual // 37,53€/día

Base Máxima: 4.139,40€/mensual // 137,98€/día

**La base mínima se incrementará en el mismo % que lo haga el SMI.

- b) Tipos de Cotización.

Contingencias Comunes: 28,30% (23,60% empresa y 4,70% trabajador).

Contingencias Profesionales: Determinadas por la actividad (Ley 42/2006, LPGE 2007).

Horas Extras: 14% (12% empresa y 2% trabajador)

Resto Horas Extras: 28,30% (23,60% empresa y 4,70% trabajador).

** Se suspende el bonus/malus por AT

7.2.- Sistema Especial Agrario

- a) Bases de Cotización

Base mínima: 965€/mensual // 37,53€/día

Base Máxima: 4.139,40€/mensual // 137,98€/día

**La base mínima se incrementará en el mismo % que lo haga el SMI.

- b) Tipos de Cotización.

Períodos de actividad:

Grupo 1: 28,30% (23,60% empresa y 4,70% trabajador)

Grupos 2 a 11: 24,94% (20,24% empresa y 4,70% trabajador)

Períodos de inactividad: 11,50% a cargo del trabajador.

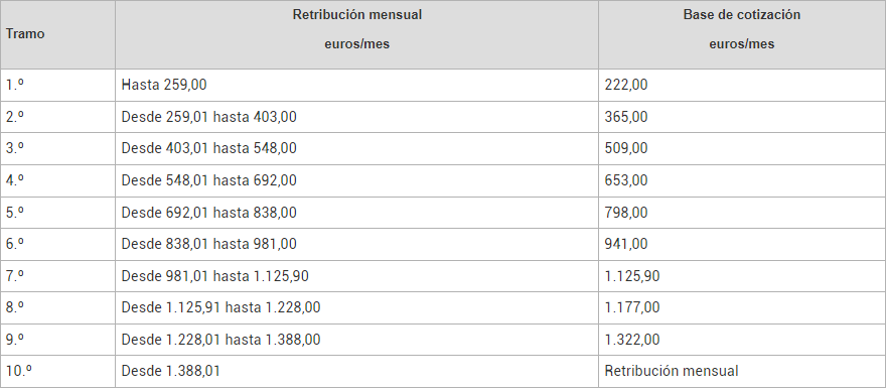

7.3.- Sistema Especial Empleados de Hogar

- a) Bases de Cotización

Se mantienen las bases de cotización vigente a 31 de diciembre de 2021:

b) Tipos de Cotización.

Contingencias Comunes: 28,30% (23,60% empresa y 4,70% trabajador).

Contingencias Profesionales: Determinadas por la actividad (Ley 42/2006, LPGE 2007).

** Durante el 2022 se aplica una reducción de 20% a la aportación empresarial por Contingencias Comunes, siempre que hubieran dado de alta al empleado de hogar a partir de 1/01/2012 y no hubiera estado de alta para el mismo empleador entre el 2/08/2011 y el 31/12/2011.

En caso de familia numerosa se ampliará la reducción a un 45%.

No se aplica si el empleado de hogar presta servicios por menos de 60 horas mensuales por empleador.

c) Precio hora todo incluido.

Se estipula que si se abona la cantidad de 7,55€/hora este salario incluye las vacaciones y las pagas extras del empleado de hogar.

7.4.- Régimen Especial de Trabajadores Autónomos.

- a) Bases de Cotización

Base mínima: 960,60€/mensual.

Base mínima societarios/empresarios: 1.234,80€/mensual

Base Máxima: 4.139,40€/mensual.

** Los autónomos que hubieran tenido contratados 10 o más trabajadores su base de cotización será de 1.234,80€

- b) Elección de bases de cotización. Supuestos especiales.

1.- Tener menos de 47 años a 1 de enero de 2022: el trabajador autónomo puede escoger cualquier base de cotización comprendida entre la base mínima y máxima y también si en el mes de diciembre de 2021, tuvieran 47 años y su base de cotización fuera superior a 2.077,80€.

2.- 47 años de edad que no tengan a 1 de enero de 2022 una base de cotización superior a 2.077,80€, no podrán incrementarla en cuantía superior a 2.113,20€, excepto que lo soliciten antes del 30 de junio, con efectos 1 de julio de 2022.

3.- Los autónomos mayores de 48 años a 1 de enero de 2022, con una base comprendida entre 1.035,90€ y 2.113,20€, podrán optar por entre la franja comprendía entre las dos.

4.- Los autónomos que con anterioridad a los 50 años hubieran cotizado en cualquier régimen de la Seguridad Social, podrán optar:

- a) Si la base de cotización es inferior o igual a 2.077,80€, se cotizará por una base comprendida entre 960,60€ y 2.113,20€.

- b) Si la base de cotización es superior a 2.077,80, se deberá cotizar por una base comprendida entre 960,60€ y el importe de aquella incrementada en un 1,70%.

Si se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con cuarenta y cinco o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 960,60€ y 2.113,20€ mensuales.

- c) Tipos de cotización.

Contingencias Comunes: 28,30%

Contingencias Profesionales: 1,30% (0,66% IT y 0,64% IP. Muerte y supervivencia)

Cese Actividad: 0,90%

Formación Profesional: 0,1%

** Los excluidos de cotizar por contingencias profesionales cotizan por un 0,10% por este concepto.

** Si son Autónomos agrarios el cese actividad es el 2,22% y la FP el 1%.

&nbhsp;

8.- Pluriactividad

Los trabajadores autónomos que realicen trabajos por cuenta ajena y se encuentren pluriactividad, tendrán derecho al reintegro del 50% del exceso de sus cotizaciones por contingencias comunes que superen la cuantía de 13.822,06€, con el tope del 50% de las cuotas ingresadas en el RETA.

El abono se realizará de oficio por la TGSS antes del 1 de mayo del ejercicio siguiente.

9.- Cuidado de hijos afectados por Cáncer u otra enfermedad grave.

- a) Modificación arts. 190 y 191 LGSS

.- Se incluye a las familias monoparentales con un solo progenitor.

.- Se amplía la edad de la persona enferma a 23 años.

.- En caso de separación o divorcio el derecho será reconocido al progenitor, guardador, o acogedor con quien conviva la persona enferma. En caso de custodia compartida deberá existir un acuerdo.

.- Si la persona enferma contrae matrimonio o constituye pareja de hecho, tendrá derecho a la prestación su cónyuge o pareja de hecho que acredite las condiciones para ser beneficiario.

- b) Modificación RD 1148/2011 de 29 de julio.

.- La prestación se reconoce hasta que la persona enferma tenga 23 años.

.- Se reconoce el subsidio durante un mes, prorrogable por períodos de 2 meses, cuando subsista la necesidad del cuidado directo, continuo y permanente del causante, según informe del facultativo.

.- Se incluye como causa de extinción del subsidio el que el cónyuge, pareja de hecho, progenitor, guardador o acogedor, cesen en su actividad laboral.

- c) Modificación art. 37.6 ET.

.- Se permite la reducción de jornada en supuestos de cáncer o enfermedad graves hasta los 23 años.

.- En caso de separación o divorcio el derecho será reconocido al progenitor, guardador, o acogedor con quien conviva la persona enferma. En caso de custodia compartida deberá existir un acuerdo.

.- Si la persona enferma contrae matrimonio o constituye pareja de hecho, tendrá derecho a la prestación quien sea su cónyuge o pareja de hecho y acredite las condiciones para ser beneficiario.

10.- Coeficientes reductores de la edad de Jubilación de los miembros del Cuerpo de Mossos de Esquadra y Policía Foral Navarra.

.- Se aplica un coeficiente reductor del 0,20% a los años completos efectivamente trabajados como miembros de dichos cuerpos.

.- No se permite que se acceda a la edad de jubilación con menos de 60 años o 59 años, en caso que acrediten 35 o más años de actividad efectiva.

.- Deben estar en situación de alta por dicha actividad hasta la fecha en que se produzca el hecho causante de la pensión de jubilación.

.- El período de tiempo en que resulte reducida la edad de jubilación del trabajador, se computará como cotizado al exclusivo efecto de determinar el porcentaje aplicable a la Base Reguladora.

11.- Reducciones y Bonificaciones

.

Únicamente pueden obtener bonificaciones, reducciones u otros beneficios en las bases, tipos y cuotas de la Seguridad Social y por conceptos de recaudación conjunta, siempre que las empresas y demás responsables se encuentren al corriente de pago en el cumplimiento de sus obligaciones de Seguridad Social, así como de cualquier otro recurso de la Seguridad Social que sea objeto de gestión recaudatoria en la fecha de su concesión.

12.- Otros Importes.

Interés legal del dinero: 3%

IPREM: 19,30€/día

579,02€/mensual

6.948,24€/anual

8.106,28€/anual con pagas extras.

13.- Créditos Formación de Empleo.

Empresas de 1 a 5 trabajadores: 420,00€

Empresas de 6 a 9 trabajadores: 100%

Empresas de 10 a 49 trabajadores 75%

Empresas de 50 a 249 trabajadores 60%

Empresas de 250 o + trabajadores: 50%

Las empresas de nueva creación y las que abran un nuevo centro de trabajo e incorporen nuevos trabajadores, tendrán un crédito de bonificaciones de 65€ por trabajador

1 Para que exista dependencia económica, deben concurrir las siguientes circunstancias:

1.- Que el cónyuge del pensionista no sea titular de una pensión del sistema público de previsión social, incluidos los subsidios de garantía de ingresos mínimos y por ayuda de 3ª persona.

2.- No superar conjuntamente ingresos superiores a 9.260,00€